Nov 6, 2017 | News

Il 30 settembre è terminato il coordinamento nazionale per lo svolgimento dei sopralluoghi di agibilità post sismica Aedes e Fast in Centro Italia. Alcune riflessioni sull’esperienza professionale e umana e sulle prospettive aperte dagli ultimi eventi

Il 30 settembre si è chiuso un importante capitolo, ma la trama futura è tutta da scrivere dando spazio ai buoni propositi ed ai fatti: termina il coordinamento nazionale per lo svolgimento dei sopralluoghi di agibilità post sismica Aedes e Fast in Centro Italia. Il testimone passa ora alle Regioni interessate dagli eventi sismici. L’emergenza iniziò il 24 agosto 2016: quattro regioni, Lazio, Umbria, Marche e Umbria e tra i comuni rappresentativi della forza sismica che interessò quei luoghi, Amatrice ed Arquata del Tronto. Da allora sono passati 13 mesi, 13 mesi in cui i tecnici e le persone non addette ai lavori, hanno riscoperto la parola prevenzione.

È ora il momento di portare avanti questa semplice parola, prevenzione, dal significato quanto mai semplice ma difficilmente applicabile o meglio, facilmente dimenticabile in tempo di pace. Come ingegneri abbiamo partecipato in 4.500, ricorda la Presidente IPE, Patrizia Angeli ed in coda a questa emergenza l’organizzazione di gestione dei sopralluoghi del Centro Italia è stata riproposta sull’isola di Ischia. Un bagaglio tecnico, umano importante troppo spesso messo in discussione per la partecipazione volontaria dei professionisti unita alla responsabilità di dichiarare un fabbricato agibile o meno. Altra parola chiave di quest’emergenza: abilitato, il cui significato è stato troppo spesso messo in discussione; chi prima dell’evento aveva avuto la possibilità di partecipare al corso “Gestione dell’emergenza sismica” è riconosciuto quale tecnico facente parte del futuro Nucleo Tecnico Nazionale.

Disparità di trattamento con gli altri professionisti? Assolutamente no, nessuno mette in discussione la preparazione altrui ma è necessario che nella fase emergenziale, il coordinamento sia il più fluido possibile. La dimensione dell’emergenza era imponente e allora è stata introdotta la scheda Fast che, come rivela l’acronimo, è una scheda speditiva compilabile anche dai non abilitati. L’introduzione di questa schedatura è vista, da alcuni, come una sconfitta del sistema organizzativo: tutto poteva procedere in modo snello, ma il 26 ottobre 2016 una seconda scossa ha fatto sì che tutte le strutture dichiarate agibili o parzialmente agibili o agibili con provvedimenti fossero nuovamente da visionare, al fine di valutarne l’agibilità. Dopo due mesi si è ripartiti e molti sopralluoghi sono stati rieseguiti. La neve e le avversità meteo hanno interferito, ma i sopralluoghi sono continuati, per dare una risposta a chi era alla ricerca della normalità. Visto da spettatore credo sia facile giudicare ma voglio credere, e ci spero, che qualcosa si sia mosso: una coscienza ed una consapevolezza. Durante l’emergenza molti professionisti auspicavano la partenza del corso “Gestione dell’emergenza”; ora, terminato il coordinamento nazionale, i tempi sono maturi affinchè gli Ordini organizzino suddetto corso. Non solo, ci si aspetta vi sia apertura verso il cittadino, per renderlo consapevole dei rischi del territorio in cui vive la sua quotidianità: un messaggio fattivo arriva con l’introduzione del Sismabonus destinato ai fabbricati ricadenti in zona sismica 1, 2 e 3. Un mezzo attraverso cui divulgare il corretto intervento sul patrimonio esistente, in coordinamento con le Amministrazioni locali. Probabilmente è utopia, anzi è utopia, ma la volontà del tecnico è forte: ma non basta, la sua figura non deve essere svilita. Proprio in questi 13 mesi passati vi è stata la rivendicazione del corretto riconoscimento del valore del professionista. L’attività di volontariato è una cosa, la quotidiana professione un’altra: sono due facce della stessa medaglia che possono coesistere in un medesimo soggetto che si chiama Chiara, Francesco, Giovanni, Nicola, Lucia, Francesco, Marco, Giuseppe, Cristina, Luca, Paolo, Erika, Dora, Patrizia e così via. Volontà, prevenzione, abilitazione, coscienza e consapevolezza sono le parole lasciate in eredità dal terremoto del Centro Italia, facciamole nostre e facciamole valere.

Cit. http://www.ingegneri.info

Nov 2, 2017 | News

Le Linee guida per la classificazione del rischio sismico hanno finalmente accolto l’urgente necessità di conoscere il grado di sicurezza strutturale degli edifici, allo scopo di salvaguardare la vita umana oltre che assicurare l’uso del bene anche a seguito di eventi sismici di modesta entità. Esse rappresentano un punto di partenza verso il traguardo di introdurre la Certificazione Sismica nonché prevedere un fascicolo del fabbricato che contenga tutte le informazioni e le criticità strutturali propri di una abitazione e di disporne prima di un evento catastrofico. Ciò permette:

- di aumentare la consapevolezza del rischio sismico nell’opinione pubblica;

- di supportare l’adozione di misure per il miglioramento strutturale del costruito;

- di favorire la valutazione di agibilità di un fabbricato a seguito di un terremoto.

Da questi presupposti nasce così un nuovo documento, l’Attestato di Classificazione Sismica (ACS).

Come ormai assodato con l’APE per il consumo energetico, un documento simile, oltre a consentire l’individuazione della vulnerabilità strutturale in modo chiaro e semplice anche per i non addetti ai lavori, permette la diffusione di una conoscenza di base per stabilire il valore di un fabbricato quando ci si avvia ad una ristrutturazione o ad una compravendita nonché di determinare in maniera consapevole la tipologia di intervento da adottare, sia esso locale, di miglioramento o di adeguamento, oppure, nei casi peggiori a fronte di elevati costi necessari, di valutare la demolizione e ricostruzione della struttura.

L’introduzione di una Certificazione Sismica è essenziale per aumentare la percezione del rischio e della vulnerabilità delle costruzioni, con conseguenze simili a quanto in passato avvenuto con la Certificazione Energetica. Basti pensare, infatti, come fino a dieci anni fa in pochi parlavano di consumi energetici, mentre negli ultimi anni, con l’obbligatorietà dell’APE, tutti sanno cosa si intende per fabbricato di «Classe A» e come un certificato energetico influisce sulla commerciabilità di un immobile. Negli ultimi anni si è assistito così ad una percezione diffusa sull’importanza dell’efficienza energetica e del maggior valore di un fabbricato con certificazione di classe elevata, oltre a poter beneficiare di un gran numero di interventi di riqualificazione energetica incentivati anche dal punto di vista fiscale.

Così come avviene con l’APE, l’ACS potrebbe rimanere valido per 10 anni e perdere valenza qualora si cambiasse la classe d’uso della costruzione a seguito di particolari interventi strutturali.

È auspicabile, dunque, l’adozione di una Certificazione Sismica con un meccanismo analogo a quello avvenuto con la Certificazione Energetica. In definitiva, la finalità del documento consiste nel mettere a disposizione uno strumento che consenta di:

- valutare la prestazione strutturale;

- attribuire una classe di sicurezza;

- riconoscere gli interventi per mitigare la vulnerabilità. La Certificazione Sismica è uno strumento indispensabile per ottenere le agevolazioni fiscali che il Governo nazionale ha disposto per la realizzazione di interventi finalizzati alla riduzione del rischio sismico del costruito.

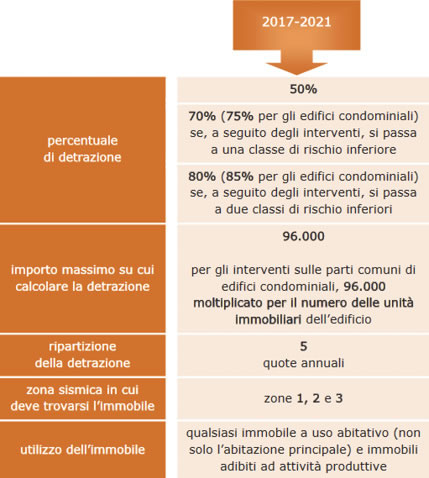

Il cosiddetto SismaBonus, infatti, prevede ingenti detrazioni fiscali sui costi sostenuti, dall’1 gennaio 2017 al 31 dicembre 2021, per la sicurezza antisismica, dalle parcelle professionali per la verifica delle costruzioni all’esecuzione dei lavori di miglioramento strutturale.

Il provvedimento si applica a fabbricati adibiti a civile abitazione (sia prima sia seconda casa), a parti comuni o interi condomini nonché ad opere adibite ad attività produttive. Requisito essenziale è che gli immobili siano ubicati in zona a rischio sismico 1, 2 e 3, secondo la zonazione individuata dall’O.P.C.M. n. 3274/2003.La detrazione di base, ripartita in quote uguali per cinque anni, è pari al 50% della spesa sostenuta ma detta percentuale aumenta con la riduzione del rischio sismico ed è qui che entra in gioco la Classificazione precedentemente trattata. Infatti, fermo restando il tetto massimo detraibile di € 96000:

- nel caso di abitazioni e fabbricati destinati ad attività produttive, la detrazione arriva al 70% se, a seguito di interventi migliorativi, si raggiunge 1 Classe di Rischio inferiore (ad esempio, si passa dalla Classe di Rischio D alla Classe di Rischio C), oppure all’80% se si raggiungono 2 o più Classi di Rischio inferiori (ad esempio, si passa dalla Classe di Rischio D alla Classe di Rischio B);

- nel caso di condomini, la detrazione arriva al 75% se, a seguito di interventi migliorativi, si raggiunge 1 Classe di Rischio inferiore, oppure all’85% se si raggiungono 2 o più Classi di Rischio inferiori.

Fig. 1 – Quadro riassuntivo delle detrazioni (Agenzia delle Entrate).

- Qualsiasi contribuente assoggettato all’imposta sul reddito delle persone fisiche può usufruire delle agevolazioni fiscali, in particolare hanno diritto alle detrazioni:

- il proprietario o il nudo proprietario;

- il titolare di un diritto reale di godimento (usufrutto, uso, abitazione o superficie);

- l’inquilino o il comodatario;

- i soci di cooperative divise e indivise;

- i soci delle società semplici;

- gli imprenditori individuali, solo per gli immobili che non rientrano fra quelli strumentali o merce.

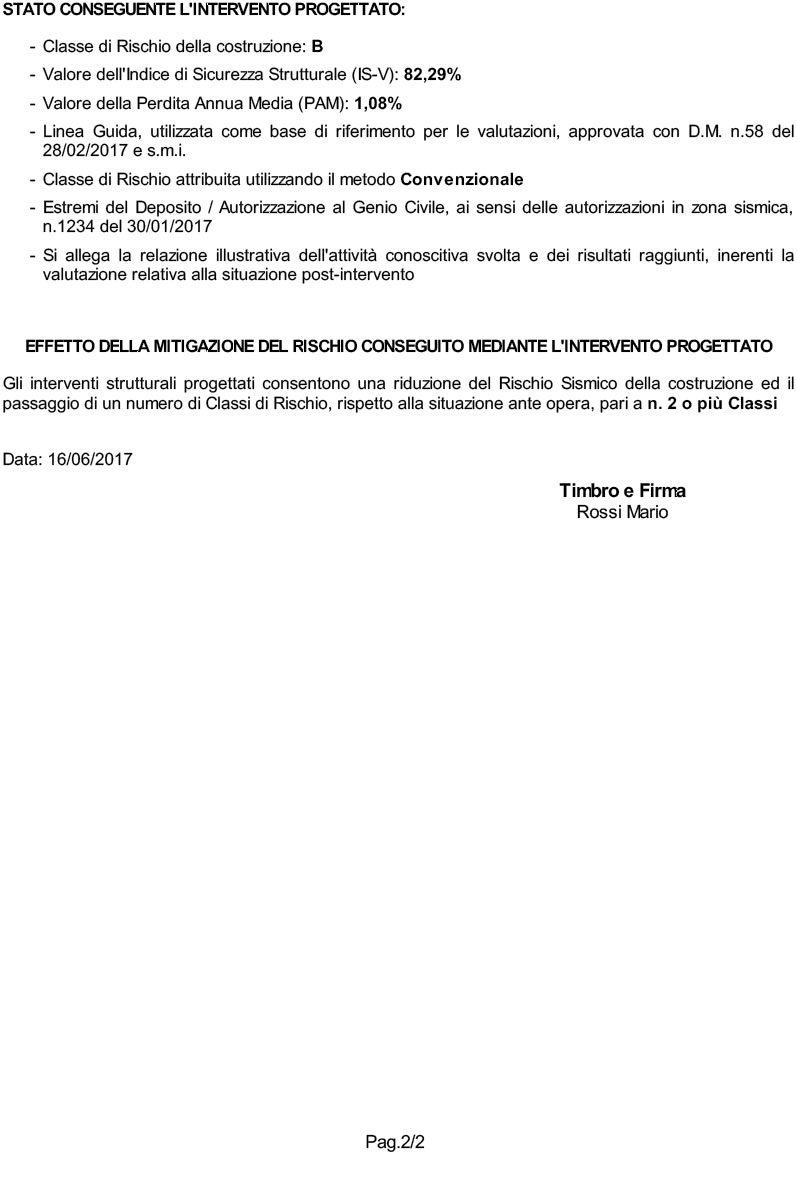

Per ottenere le detrazioni è necessario che i professionisti incaricati della verifica strutturale, attestino la Classe di Rischio del fabbricato in esame, sia nello stato di fatto sia nello stato conseguente l’intervento progettato. Per tali motivi, dunque, la Certificazione Sismica assume una connotazione ancora più importante e l’Attestato di Classificazione Sismica (ACS) diventa documento essenziale, come illustrato al paragrafo successivo.

Si riporta l’iter da seguire per accedere alle agevolazioni fiscali previste dal SismaBonus:

- il soggetto beneficiario della detrazione incarica un professionista di stimare la vulnerabilità sismica della costruzione in esame;

- il professionista attesta la Classe di Rischio della costruzione nella situazione esistente (stato di fatto);

- il professionista progetta l’intervento di miglioramento strutturale e attesta la nuova Classe di Rischio ottenuta;

- il soggetto beneficiario della detrazione procede ai pagamenti delle fatture ricevute, tramite bonifico bancario o postale, da cui risultano la causale del versamento, il proprio codice fiscale e il codice fiscale o numero di partita IVA del beneficiario del pagamento;

-

- 1) Dati Identificativi;

- 2) Classificazione Sismica;

- 3) Informazioni Generali.il direttore dei lavori e il collaudatore statico dichiarano, al termine dell’intervento, la conformità del progetto. Nelle finalità del documento proposto, l’Attestato di Classificazione Sismica (ACS) contiene in dettaglio l’identificazione e le analisi condotte sull’edificio e denota la vulnerabilità della struttura in maniera chiaramente comprensibile anche ai non addetti ai lavori.

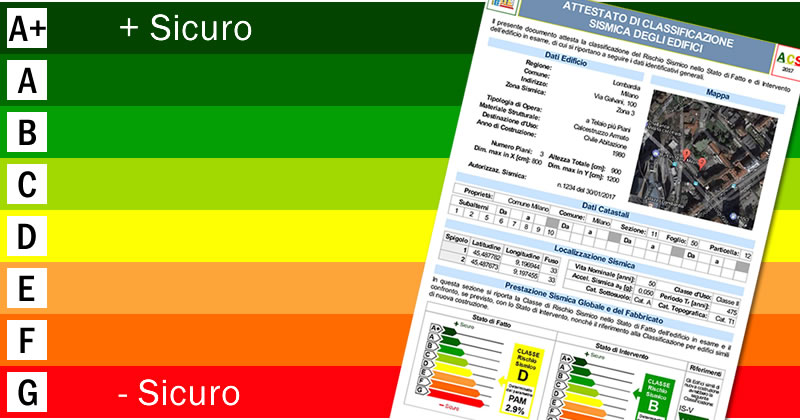

Infatti, il documento utilizza un formato grafico ed un meccanismo intuitivo simile a quello adottato per le Certificazioni Energetiche, rispettando e proseguendo uno standard già ampiamente diffuso e compreso, rendendo così chiaro, grazie anche all’uso di «emoticon» e di grafici, il Rischio Sismico della costruzione. Si tratta, pertanto, di uno strumento comodo per mostrare una «fotografia» dell’esistente e dell’intervento progettato, presentando, al cliente privato o committente pubblico, i risultati della Classificazione Sismica in maniera completa ed elegante.

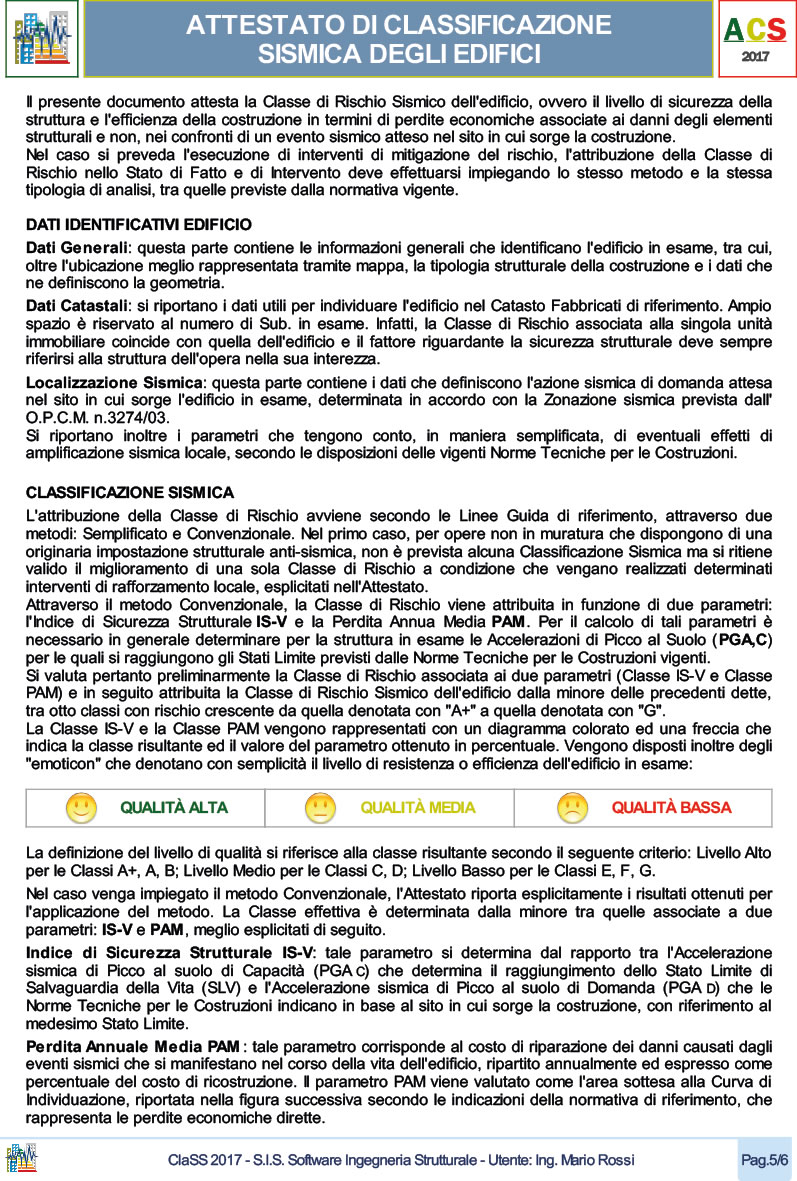

Le sezioni di ACS

Così come proposto, l’ACS si compone di tre differenti sezioni:

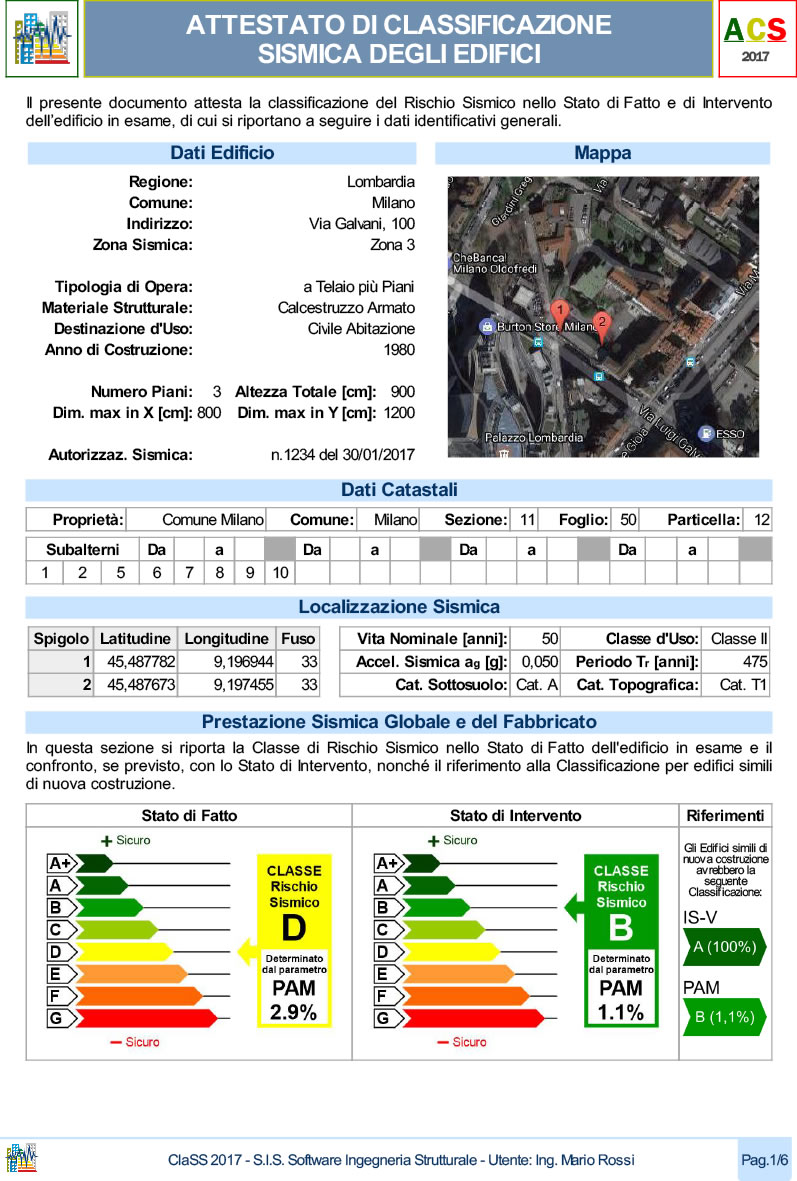

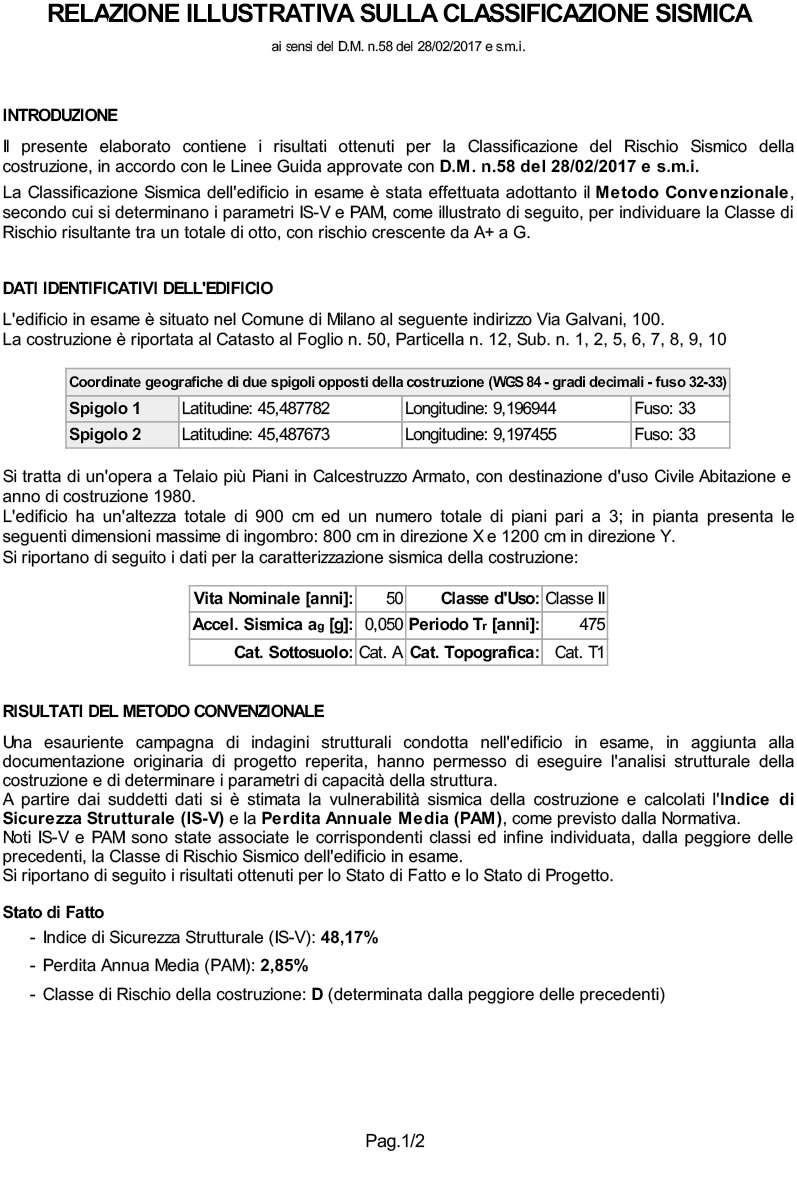

Nella prima sezione dell’Attestato sono fornite indicazioni descrittive e qualitative sulla costruzione in esame, in particolare la sua ubicazione, rappresentata anche tramite una mappa del territorio, la tipologia strutturale e i dati geometrici. Sono inoltre riportati i dati Catastali e quelli utili a definire la Localizzazione Sismica del fabbricato; ciò consente di avere subito a disposizione l’azione sismica attesa nel sito di riferimento, secondo le disposizioni delle vigenti NTC.

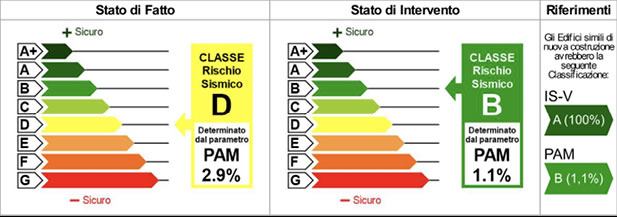

Fig. 2 – ACS: Dati Identificativi

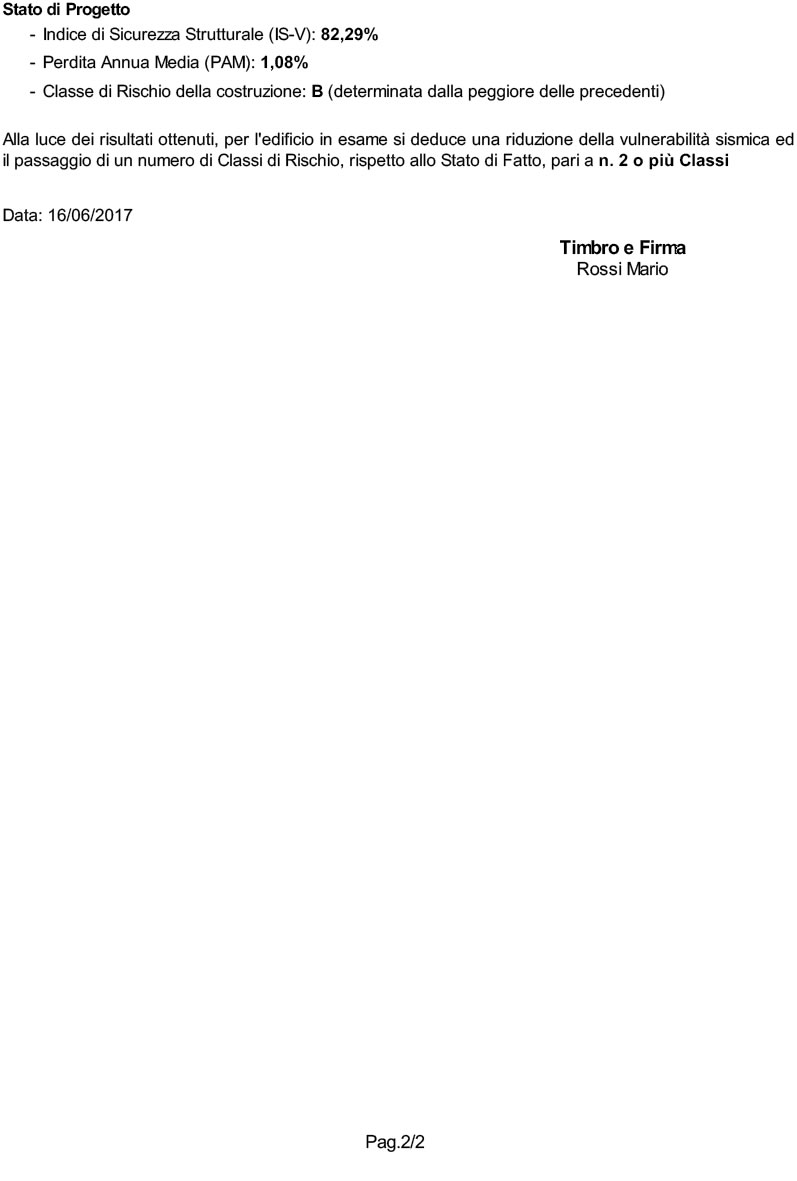

- Per ultimo si riporta la prestazione sismica della costruzione, in particolare la Classe di Rischio Sismico nello Stato di Fatto e il confronto con lo Stato di Intervento. È altresì presente il riferimento alla Classe di Rischio Sismico ottenibile per fabbricati di nuova costruzione, aventi proprietà simili a quello in esame.

Come detto, la rappresentazione avviene secondo uno standard simile a quello adottato per le Certificazioni Energetiche, grazie all’impiego di diagrammi colorati e l’individuazione chiara e semplice della classe risultante e dei parametri che influenzano il risultato finale.

Fig. 3 – ACS: Prestazione Sismica Globale

-

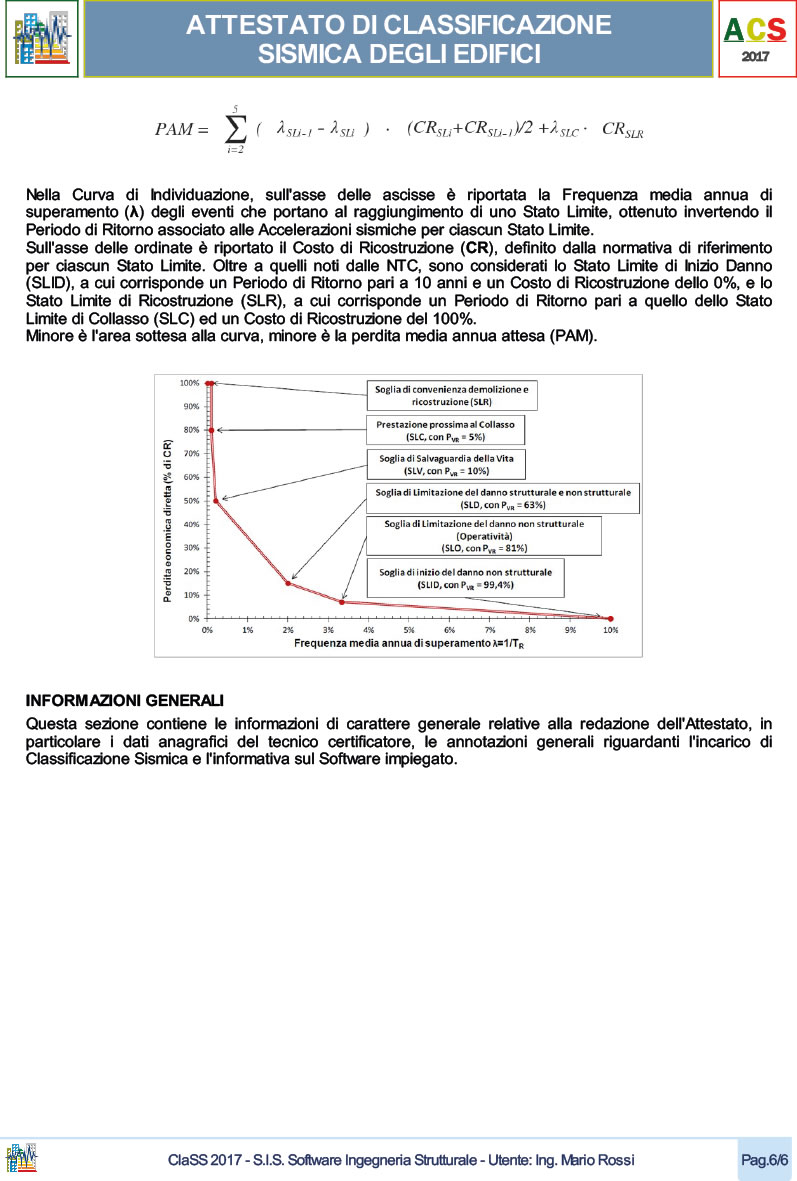

Nella seconda sezione dell’Attestato vengono riportati i parametri che determinano la Classe di Rischio Sismico della costruzione, in particolare i risultati ottenuti per la Classe IS-V e la Classe PAM, secondo le disposizioni ed i criteri previsti dalle Linee Guida Nazionali trattate nel capitolo precedente.

La Classe IS-V e la Classe PAM vengono rappresentati con un diagramma colorato ed una freccia che indica la classe risultante ed il valore del parametro ottenuto in percentuale. Vengono disposti, inoltre, degli «emoticon» che denotano con semplicità il livello di resistenza o efficienza dell’edificio in esame.

La definizione del livello di qualità si riferisce alla classe risultante secondo il seguente criterio: Livello Alto per le Classi A+, A, B; Livello Medio per le Classi C, D; Livello Basso per le Classi E, F, G.

Fig. 4 – Livello di Qualità

Nella terza sezione dell’Attestato (v. seguente figura 2.6) si riportano le informazioni di carattere generale relative alla redazione del documento, in particolare i dati anagrafici del tecnico certificatore, le annotazioni generali riguardanti l’incarico di Classificazione Sismica e l’informativa sul software impiegato.

Ott 27, 2017 | News

La bozza del disegno di legge prevede agevolazioni sulle ristrutturazioni e l’ecobonus per la riqualificazione energetica degli edifici

La bozza del disegno di legge sulla Manovra conferma anche per il 2018 il bonus sulle ristrutturazioni e l’ecobonus per la riqualificazione energetica degli edifici. Ma non solo: le detrazioni fiscali per gli interventi di adeguamento antisismico e di efficienza energetica negli edifici saranno estesi agli Istituti autonomi per le case popolari.

A tal proposito l’Enea effettuerà dei controlli a campione sulle reale veridicità degli interventi di efficienza energetica oggetto di agevolazioni fiscali.

BONUS RISTRUTTURAZIONI

La proroga del bonus ristrutturazioni è una delle misure contenute nell’attuale bozza di Legge di Bilancio 2018. Con il decreto legge n. 83/2012 è stato, per la prima volta, portato al 50% il bonus ristrutturazioni e a 96.000 euro il tetto di spesa agevolata. Ora la misura, già prorogata con la Legge di Bilancio 2017 fino al 31 dicembre, la detrazione sarà valida anche per i lavori avviati nel 2018.

Anche per quanto riguarda l’ecobonus al 65%, sono previste delle novità importanti: nella Legge di Bilancio 2018 è prevista l’applicazione dell’aliquota al 50% per la sostituzione di finestre e infissi e per l’installazione di caldaie a condensazione e a biomasse.

BONUS MOBILI

Nonostante nella prima bozza di Manovra 2018 non fosse stato inserito, le ultime modifiche alla Legge di Bilancio confermano che anche per il 2018 sarà possibile beneficiare del bonus mobili ed elettrodomestici, attualmente previsto fino al 31 dicembre 2017. La detrazione sarà pari al 50% della spesa sostenuta ed entro il limite di 10.000 euro.

ECOBONUS CONDOMINI

A differenza del bonus ristrutturazioni, resteranno anche nel 2018 e fino al 31 dicembre 2021 le detrazioni per lavori di riqualificazione energetica in parti comuni del condominio e il sismabonus. Per quanto riguarda l’ecobonus 2018 una novità importante dovrebbe essere la rimodulazione delle percentuali di detrazione legate al bonus risparmio energetico 2018 in base agli obiettivi raggiunti anche in termini di impatto sulle emissioni. L’ecobonus condomini, per il quale sono arrivate recentemente istruzioni e novità – con la possibilità di cessione del credito dei condomini incapienti anche a banche e istituti di credito – potrà arrivare fino al 75%.

SISMABONUS

Capitolo sismabonus: la detrazione fiscale che spetta dal 1° gennaio dello scorso anno fino al 31 dicembre 2021, potrebbe subire un’importante modifica, secondo quanto anticipato dal ministro Delrio. E’ stata infatti proposta una detrazione 100% per la diagnosi sismica degli edifici. Inoltre, si cercherà di unire l’ecobonus al sisma bonus in modo che i condomini possano avere un unico cantiere lavori.

Il sismabonus, per lavori effettuati a partire dal 1° gennaio 2017 e fino al 31 dicembre 2021 sarà del 70%, ovvero dell’80% in caso di riduzione di due classi di rischio. La detrazione sale fino all’85% quando l’intervento è effettuato in condomini.

BONUS VERDE

La nuova Manovra prevede il bonus verde 2018 giardini terrazzi e balconi, anche condominiali, con detrazione 36%, per un massimo di spesa pari a 5.000 euro.

ECOBONUS: TETTI DI SPESA E CHI SPETTA

Attualmente il tetto di spesa massima con l’ecobonus, a prescindere dalla categoria catastale degli immobili esistenti, è:

- Interventi riqualificazione energetica di edifici esistenti 100.000 euro;

- Involucro edifici esistenti ad esempio interventi su pareti, finestre e infissi il tetto di spesa massima è di 60.000 euro;

- Installazione di pannelli solari 60.000 euro;

- Sostituzione degli impianti di climatizzazione invernale 30.000 euro.

La detrazione ecobonus 65% spetta a tutti i contribuenti privati residenti e non residenti e contribuenti titolari di impresa quindi con Partita IVA, che possiedono a qualsiasi titolo, l’immobile oggetto di interventi di risparmio energetico.

SPESE E GLI INTERVENTI DI RISPARMIO ENERGETICO AGEVOLABILI

Le spese e gli interventi di risparmio energetico per cui spetta l’agevolazione fiscale della detrazione dell’imposta lorda sul reddito Irpef o IRES pari al 65% è su quelle spese sostenute dal contribuente dal 6 giugno 2013 al 31 dicembre 2017 ma è già nota la proroga ecobonus 2018 con la nuova legge di stabilità 2018

In attesa di conoscere le novità ecobonus 2018, diciamo che attualmente gli interventi che rientrano nell’agevolazione, sono i seguenti:

Interventi di riqualificazione energetica a patto che si realizzi una diminuzione del fabbisogno energetico annuo rispetto ai valori indicati nell’allegato A del D.M. 11/03/2008 per gli interventi iniziati nel 2008 e anni successivi. Per questo tipi di intervento, la detrazione 65% spetta fino ad una spesa di 100 mila euro.

- Installazione di pannelli solari per la produzione di acqua calda per uso domestico che industriale e sia per l’acquisto di impianti termodinamici per la produzione di acqua calda ed energia elettrica, in questo caso però la detrazione spetta solo per la componente per l’acqua. Tetto spesa massima è pari a 60 mila euro.

Nell’ecobonus sono ammesse inoltre le spese per eseguire gli interventi di risparmio energetico come ad esempio i costi per l’installazione dei pannelli solari, opere murarie, eventuali lavori di deviazione e allacciamenti, smontaggio e prestazioni professionali per la redazione della certificazione energetica indispensabile per far fruire al contribuente la detrazione spettante.

- PER APPROFONDIRE

Cit. http://www.ingegneri.info

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}